あぱまん情報2020年7月5日掲載

タイ不動産をローンで購入できるか?

タイで不動産(コンドミニアム)を購入検討している日本人で、全額現金で支払える人は多くはいないだろう。大半の人は、「住宅ローンが組めれば購入できるのになあ~」と思っているのではないか。

タイ不動産を購入するにあたり、銀行でローンを利用して購入することは可能である。その方法は大きく分けて二つ、一つはタイの銀行でローンを組む方法、もう一つは日本の銀行でローンを組む方法である。

タイの銀行金利は6~7%と高い

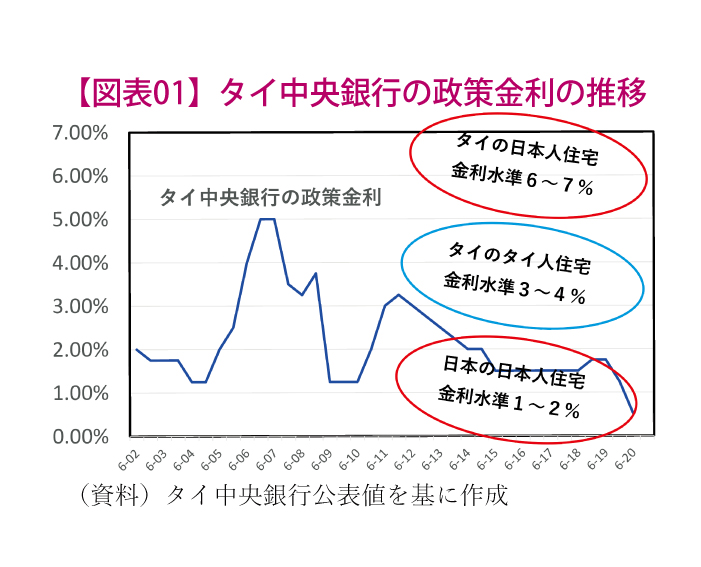

タイ中央銀行(BOT)の政策金利は、2007年には5%まで上昇したが2020年5月20日には過去最低の0.5%になった(図表01)。これによって、タイ人が利用する住宅ローン金利は、当初3年平均3~4%前後まで下がった。一方、外国人(日本人)に対して住宅ローン融資を行う銀行は極めて限られており、金利も6~7%と非常に高く、利用する人は少ないようだ。融資を行っている銀行は、シンガポールで設立した UOB(大華銀行)や中国工商銀行(ICBC)など一部の外資系金融機関に限られている。ただ、融資を受ける際には、例えば UOB では「年収」(労働許可書無しの場合216万バーツ以上)等ハードルが高く、申請はタイ語か英語、さらに米ドルかシンガポールドル建てでの融資となるなど、利用するには非常に厄介だ。

条件さえあえば日本の銀行でローンを組もう

日本の場合、オリックス銀行などが 3.3~3.7%で融資を行っているが、年収(700万円以上)や担保物件(要日本国内不動産)

等の条件が厳しい。政府系金融機関である日本政策金融公庫では低利で融資(1.21 ~2.20%・2020/6 基準金利)をしてくれるが不動産賃貸事業を行うことが条件で、「確実に返済ができる証明」を示せないと融資は行われないという(201)。日本でローンが組めるなら、それを利用すれば良いが、リタイアしたロングステイヤーや日本国内に担保のない人は難しいだろう。

新たな方法とは? 金利0%?

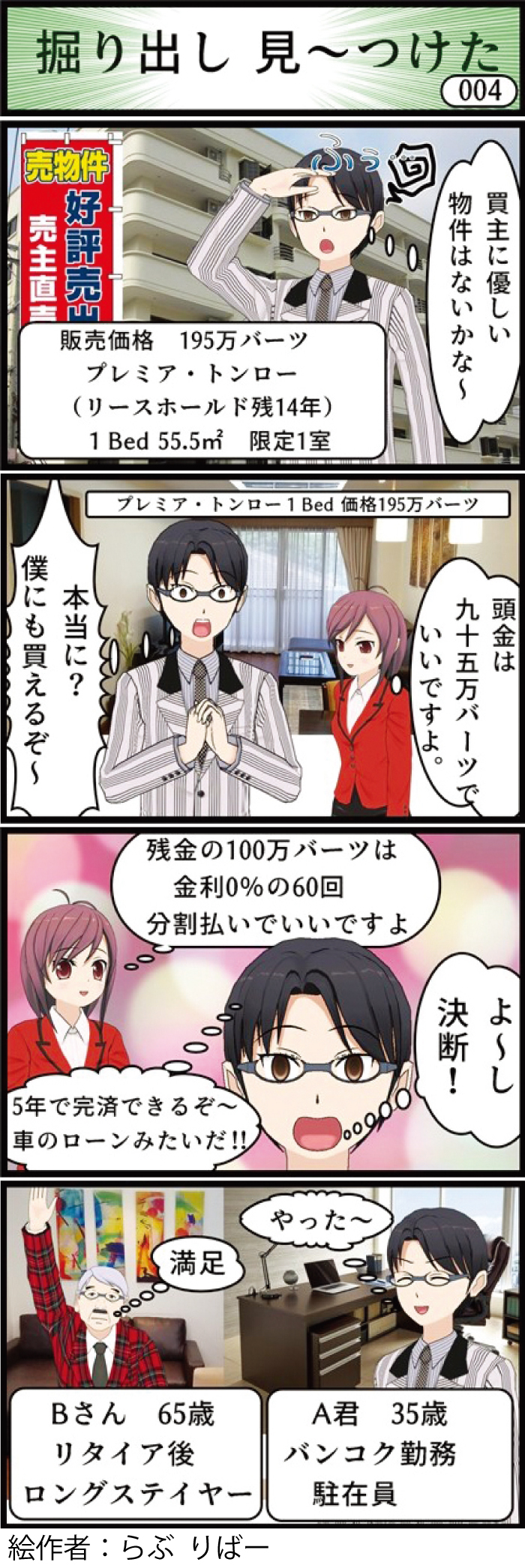

海外で不動産を購入する場合は、このように申請条件や金利の高さなどがネックとなり、なかなかローンを組めないのが現状だ。このような中、タイ・バンコクのプレミア・トンローで、ローン方式ではない分割方式のリースホルド物件(残 14.7年)が登場した。

海外で不動産を購入する場合は、このように申請条件や金利の高さなどがネックとなり、なかなかローンを組めないのが現状だ。このような中、タイ・バンコクのプレミア・トンローで、ローン方式ではない分割方式のリースホルド物件(残 14.7年)が登場した。

車を購入する感覚で買えるこの物件は1室限定であるが、販売価格 195 万バーツのうち、95万バーツの頭金さえあれば、残金 100万バーツを実質金利0%、60か月の分割(月額 16,666 パーツ/月)で購入できるという(注2)。年収や国内不動産の担保といった厳しい条件はない。売却したいと思ったら、残金を全額支払いすればリースホールドの権利も移転し売却可能だ。これであれば、ロングステイヤーも若手の駐在員も気軽に購入できるであろう。興味のある方はご連絡ください(内覧可能)。

E-mail aikawayuji07@gmail.com 愛川

2020年7月5日 タイ自由ランド掲載

->W(ダブル)Win(ウィン)Auction(オークション)のホームページ

更新2020/7/5-> あぱまん情報のページ

->バンコク今昔物語

-> タイで不動産仲介のページ

->賃貸オフィス仲介

-> その他タイ関連