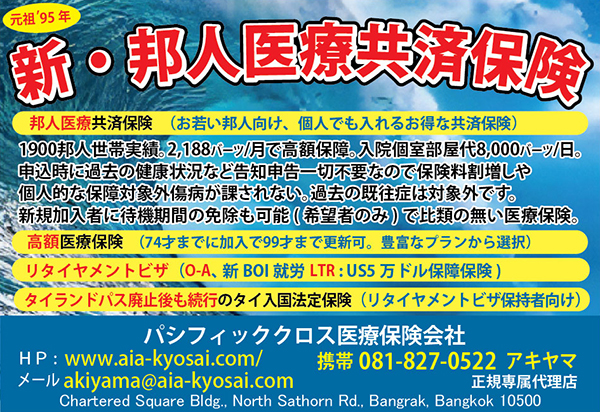

日本人が対応する「パシフィッククロス医療保険」から、タイで暮らす日本人のための医療保険についてお知らせいたします。

これからもしばらくはタイで暮らす予定の日本人にとって、医療保険とは複数のクレカを使い分けるのと同じように、少なくとも別契約を2本加入しておくことが賢明です。

まず1本目は、安くて、ちょっとした病気やケガの治療に気軽に使える保険で補償額は数万バーツから30万バーツ程度に設定します。もし頻繁に使って翌年の更新保険料が上がっても大した負担にはならない保険です。

日本からの海外旅行保険もこの1本目にあたります。まず基本的に利用する保険屋のいう第一次保険(プライマリーレイヤー)です。

そして、2本目の別契約の保険(第2次保険エクセスレイヤー)が肝心で、長期的に99才まで、重篤なケガや病気治療のために健康なうちに手配しておく保険です。

将来的に確保する長期持続性のある安心保障保険です。

この第2次保険(上乗せ保険)では第1次保険でまかなえる治療費相当分はあえて免責金額と設定しますので、保険料が大幅(半額以下)に割引されます。最大保障額は500万バーツから1,000万バーツが一般的です。さらに、こちらの保険は普段使わないので、無事故割引率が毎年増えていきます。

また、今は会社の団体保険や海外旅行保険に入っている駐在員も65才か、せいぜい75才くらいで年齢オーバー解約となり、その後に個人保険に切り替えても既往症などで保障対象外の条件が課されます。

そのため、健康なうちに別途、第2次保険に加入して、長期持続性のある安心保障を用意しましょう。

重篤なけがや病気治療のために使わずに大切にとっておくのが肝心です。『医療保険の見直しは禁物』といわれる理由がここにあります。日本国内の医療保険市場には存在しない高額免責金額をあえて設定して、99才までの高額保険を確保するのが、在タイ日本人の間で一般化されています。

タイで保険に加入する際に過去の病気や治療のがあって心配な場合は、保険業界で長年の経験と実績があるプロが対応いたします。

その際、後々になって問題にならないよう、口頭ではなく必ず保険約款での確認をしておきましょう。将来、保険請求する時点で、こんなハズではなかった、と慌てないように、事前に正しく理解しておかれることをお勧めします。

約款上の時間的な重要ポイントも正しく理解した上で加入時期を早めにしたり、遅らせるタイミングを検討するのも一策です。

問い合わせは下の広告を参照で。